Ринок вуглецевих кредитів поступово виходить із періоду невизначеності. Після кількох років кризи та скандалів через проблемні проєкти, ринок вуглецевих кредитів поступово оживає. Покупці починають повертати довіру, а якість кредитів поступово підвищується. Втім, експерти наголошують, що проблеми залишаються, і ринок досі викликає суперечки. Сьогодні компанії уважно стежать за ознаками надійності, адже вони визначають, на які кредити варто звертати увагу. Із нещодавніх звітів, зокрема досліджень SE Advisory Services (консалтингова компанія Schneider Electric), та аналітики фінансової компанії MSCI можна побачити, що більшість компаній планує активніше працювати з вуглецевими ринками до 2030 року.

Схоже, вуглецевий ринок нарешті виходить із тривалої кризи?

Низка нових даних свідчить, що так. Довіра покупців, яка суттєво впала через проблеми, виявлені під час реалізації проєктів, починає поступово відновлюватися — разом із покращенням якості самого ринку.

Найсвіжіші дані отримані в результаті опитування підприємств у 30 країнах світу, проведе-

ного SE Advisory Services, консалтинговим підрозділом компанії Schneider Electric, що спеціалізується на енергетичних технологіях. Відповідаючи на запитання про плани закупівель на період до 2030 року, більше половини респондентів відповіли, що очікують збільшення взаємодії з вуглецевими ринками – 29% помірно і 26% значно.

Частково це пов’язано з поширенням нових правил скорочення викидів, особливо в Азії, які дозволяють компаніям використовувати кредити для досягнення поставлених цілей.

“Ці першопрохідці створюють запаси, відносини і можливості, які їм знадобляться, коли добровільність стане обовʼязковою”, – зазначають автори звіту.

Більш вдалі покупки

Покупці, особливо ті, хто тільки виходить на ринок, починають звертати увагу на нові сигнали якості. Згідно зі звітом Schneider, 55% респондентів цікавляться Core Carbon Principles — маркером якості, розробленим Integrity Council for the Voluntary Carbon Market, який уперше затвердив свої методології влітку 2024 року. Хоча рішення ради не є гарантією якості — кілька перших затверджень були поставлені під сумнів незалежними експертами — цей знак все ж вважається важливою частиною процесу перевірки проєктів.

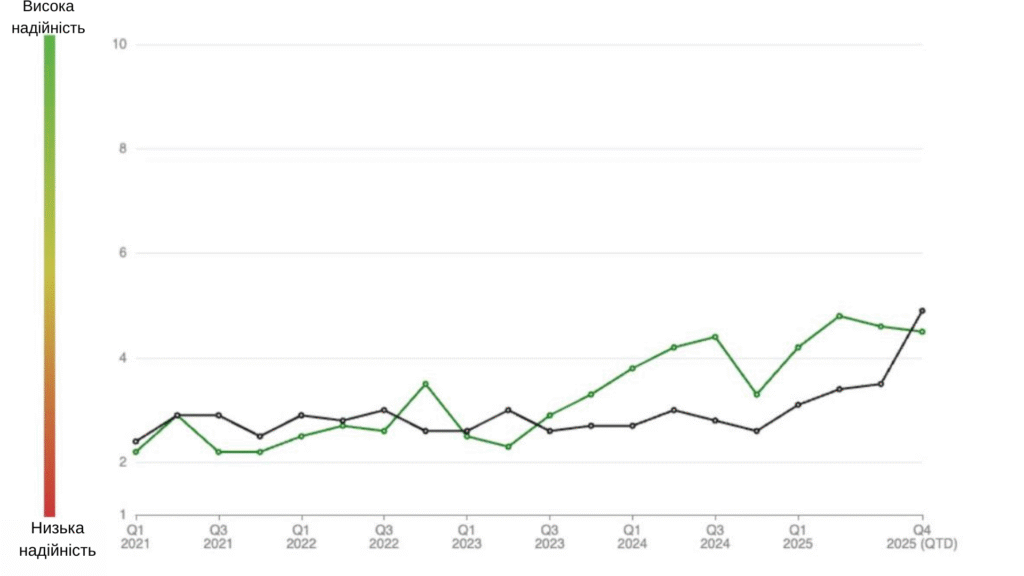

Попит покупців на якісні кредити поступово формує ринок. Надійність випущених і погашених кредитів стабільно зростає з 2021 року, що підтверджує оцінка за 10-бальною шкалою, яку використовує незалежна компанія Calyx Global, що займається рейтингуванням проєктів.

Тенденції якості вуглецевих кредитів

Подібне зростання зафіксувала фінансова аналітична компанія MSCI, яка оцінює вуглецеві проєкти за шкалою від AAA до CCC. У своєму другому щорічному звіті з питань прозорості ринку, опублікованому у вересні, MSCI зазначила, що 35% кредитів, виведених з обігу в першій половині цього року, отримали рейтинг BBB або вище, тоді як у 2022 році таких було лише 25%.

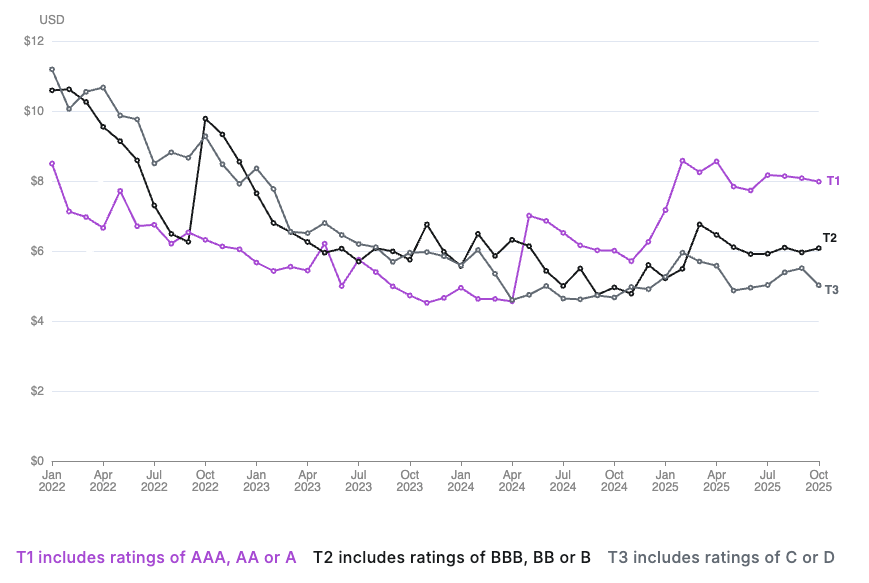

Кредити вищої якості також продаються за вищими цінами, свідчить індекс Calyx і ClearBlue Markets. Він пропонує інструменти для компаній, щоб легше орієнтуватися на ринку вуглецевих кредитів.

Ціни на вуглецеві кредити відрізняються залежно від їхньої якості.

Дані MSCI підтверджують цю тенденцію: кредити з високим рейтингом у відповідному індексі торгувалися за ціною, що перевищувала вчетверо вартість кредитів з низьким рейтингом, тоді як у 2024 році різниця була лише вдвоє.

Складні для вирішення проблеми

Втім, останнім часом найбільше обговорювали не звіти MSCI чи Calyx. Найбільшу увагу привернуло дослідження Джозефа Ромма з Пенсильванського університету, яке аналізує академічну літературу про вуглецеві кредити. Автор дійшов висновку, що багато популярних видів компенсацій мають «важкі для вирішення» проблеми якості.

Багато представників галузі відзначили, що стаття Ромма підкреслила відомі проблеми, над вирішенням яких уже працюють Рада з цілісності ринку та інші організації. Водночас інші, зокрема видання The Guardian, один із найсуворіших критиків ринку вуглецевих кредитів, навели роботу Ромма як ще одне підтвердження того, що кредитам не можна повністю довіряти. Ринок вуглецевих кредитів, можливо, розвивається, але його здатність викликати суперечки залишається незмінною.